.jpeg)

延续上章节,我们继续探讨另两个阶段。

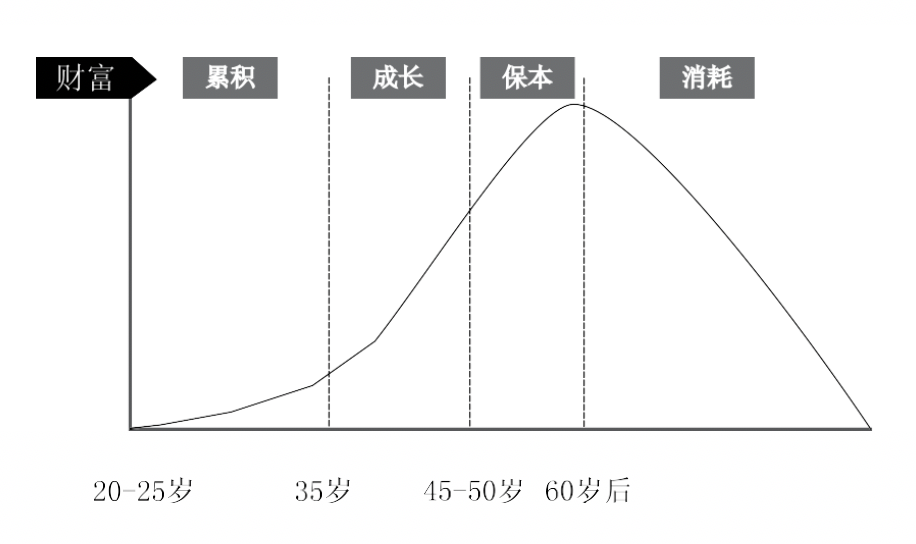

步入50岁至退休前,对于有子女的父母,一般上孩子可能开始进入或准备进入高等教育阶段,因此又需要较大的子女教育支出。而孩子选择的科系及进修的学院将决定之前准备的教育基金是否足够最终需要的费用。同时,这阶段也是我们准备从工作退下来的时刻,所以,除了考虑孩子教育费,为人父母也必须纳入退休后的生活开支预算。

虽然,华人社会通常较倾向牺牲自己来培育孩子的未来,但是,笔者建议在这阶段,若孩子教育费非常高昂需要动用本身的退休金,父母可优先考虑其他管道来协助孩子求学。而不是把本身所有的退休金供孩子求学。这里考量两个因素,第一,可以独立自助的退休生活远比依靠孩子或他人的支援来的踏实。毕竟在年老时要为生活费而努力工作可能会力不从心!二,在现代社会,学习与进修的管道选择非常多。从政府,私人机构,基金会,学院等提供的各类奖学金,贷学金也众多供学生申请。因此,只要孩子有毅力,学习障碍始终能有解决之道。

如何保障及保值已累积的财富是这阶段最大的挑战!投资上渐往保本保值及带来收入的投资项目为主。而保险方面,因为年纪渐长医药保险越凸显其重要性,因此检讨现有保单确保有效性及足以应付退休后的需求。若之前未立遗嘱更要尽快进行。

消耗阶段也就是我们停止工作收入,用累积的财富来支付我们接下来的生活开支!这时候,要注意的是,所准备的退休金是否足以退休,而通货膨胀及货币贬值的风险必须一概并入在预算当中。当然,在现代社会,绝不能低估保健的费用同时人类寿命的延长需要更多的退休金来支撑生活费。因此,若发现准备不足,笔者提供几个建议:

一, 可以较轻松方式贡献本身专业获取回酬。

二, 在适当的时机把无法贡献良好现金流的资产转化成流动资产。

三, 改变生活环境。例如在城市居住者可转换至较郊外的地方居住,一来降低生活费,二来可以从资产转换中套取额外退休金。

投资环节上,建议这阶段不要再承担额外的风险,因为稳定的生活是这阶段的核心。保持健康又经济的价值生活方式才是首选。

以上笔者的解说以一般工作家庭为借鉴,因为每个人的生活背景皆不相同所以并不能完全展现所有人的财务处境,还是建议各位依循以上参考寻求合格财务规划师详尽为以你的状况做深入规划。

本文摘录自《学习财务规划的第一本书》 经作者周志强授权连载