政府日前宣布,再度允许雇员公积金局(EPF)会员提取1万令吉存款,令人越发担心退休金不足问题。

公积金户头现金不够,那唯有卖车卖屋换钱了!其实,除了卖房外,有壳(房)人士还有其他选择,不妨就试下“逆按揭”(Reverse Mortgage)来养老吧!

什么是“逆按揭”?

所谓的“逆按揭”,又名“安老按揭”,主要为持有房产的老年人量身定制,让业主可以透过向银行或金融机构抵押资产来获得养老金。

对东方世界来说,“逆按揭”显得陌生,但这种“以房养老”的方式却已在西方盛行多年。目前,全球有很多不同的逆按揭模式,例如英國的ERM、蘇格蘭的SAM、法國的Viager和新加坡的RM。马来西亚国家按揭机构(Cagamas)的逆按揭退休金计划(Skim Saraan Bercagar,SSB)已在今年1月17日开始,开放给年满55岁的巴生河流域一带,且符合资格的屋主申请。

逆按揭怎么运作?

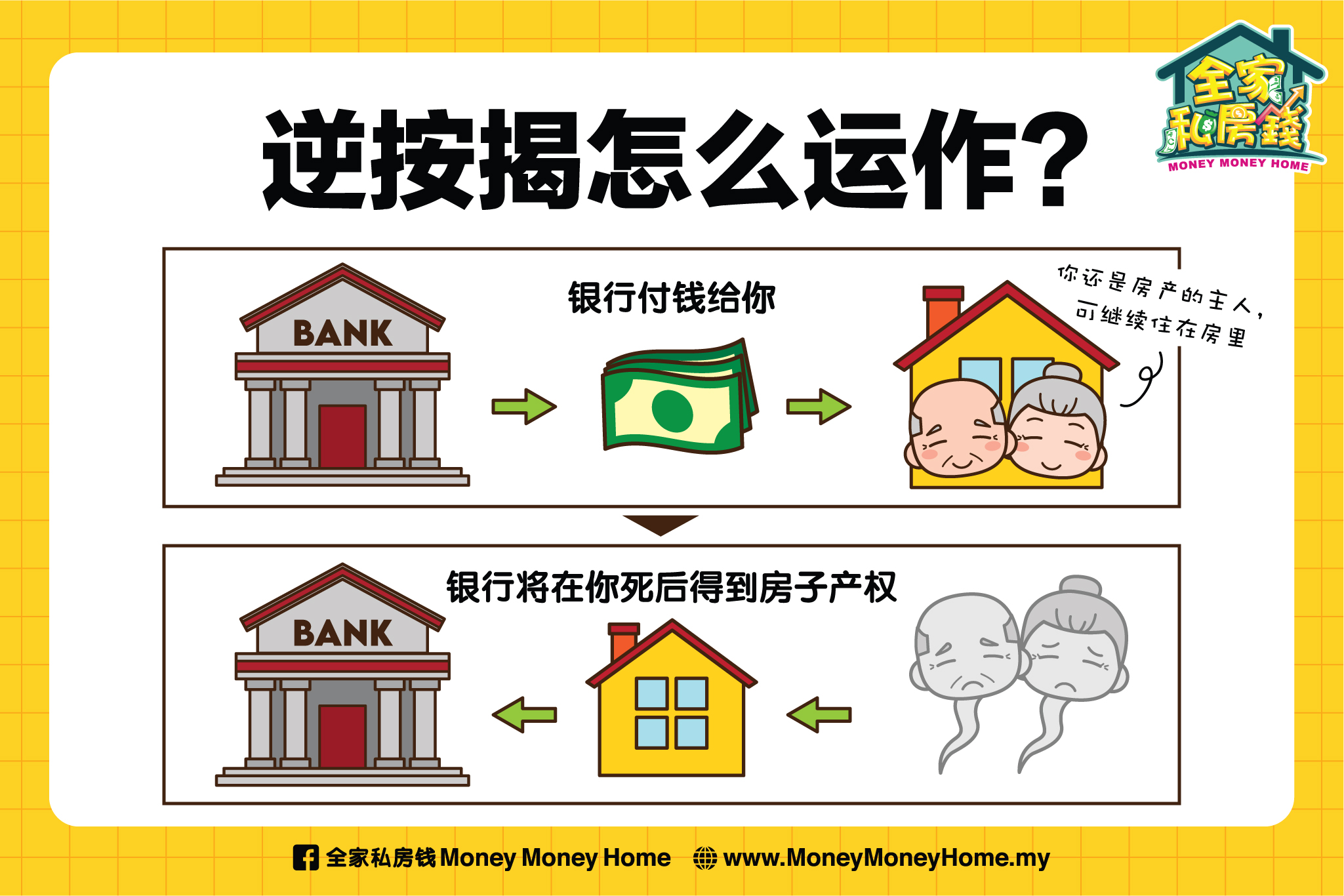

在传统的按揭贷款中,我们将资产抵押给银行后,需要每月支付分期贷款来慢慢拿回产权,但逆按揭却不一样,你不用支付每月分期贷款,相反银行还会付钱给你,以换取你死亡后房子的产权。

这项计划适合欠缺流动资金,但拥有产业的长者们,以用来补充退休后的收入。值得注意的是,在贷款期间或你在世前,你还是房产的主人,还是可以继续住在房产里,不用担心会无家可归哟。

银行怎么给我钱?

借贷者可以选择以下3种方式来获得银行付款,即:

- 根据预定的付款年数/月数进行固定支付

- 一次性预付款

- 结合以上两种

值得注意的是,你可以取得的逆按揭贷款,取决于你参加的年龄、参加人数、按揭期限和房价等因素影响。

逆按揭很贵吗?

逆按揭的成本多少,取决于你申请的银行和条款。一般上,你需要承担的成本,包括:

- 律师费

- 估价费

- 房贷保险

- 每月维护成本

不过,部分银行也会预付相关成本,并将之算入贷款之中。

1. 補充退休收入

透过将自住房产进行逆按揭,我们可以解决年老时退休金不足的问题。逆按揭每月支付的款项最少有10年,最长甚至可以终生支付,直到我们百年归老为止。

2.不用脱售房产套现

透过逆按揭,我们可以继续居住在原有房产至死亡时,期间也是房产的业主,不必将房产脱售来换取金钱。

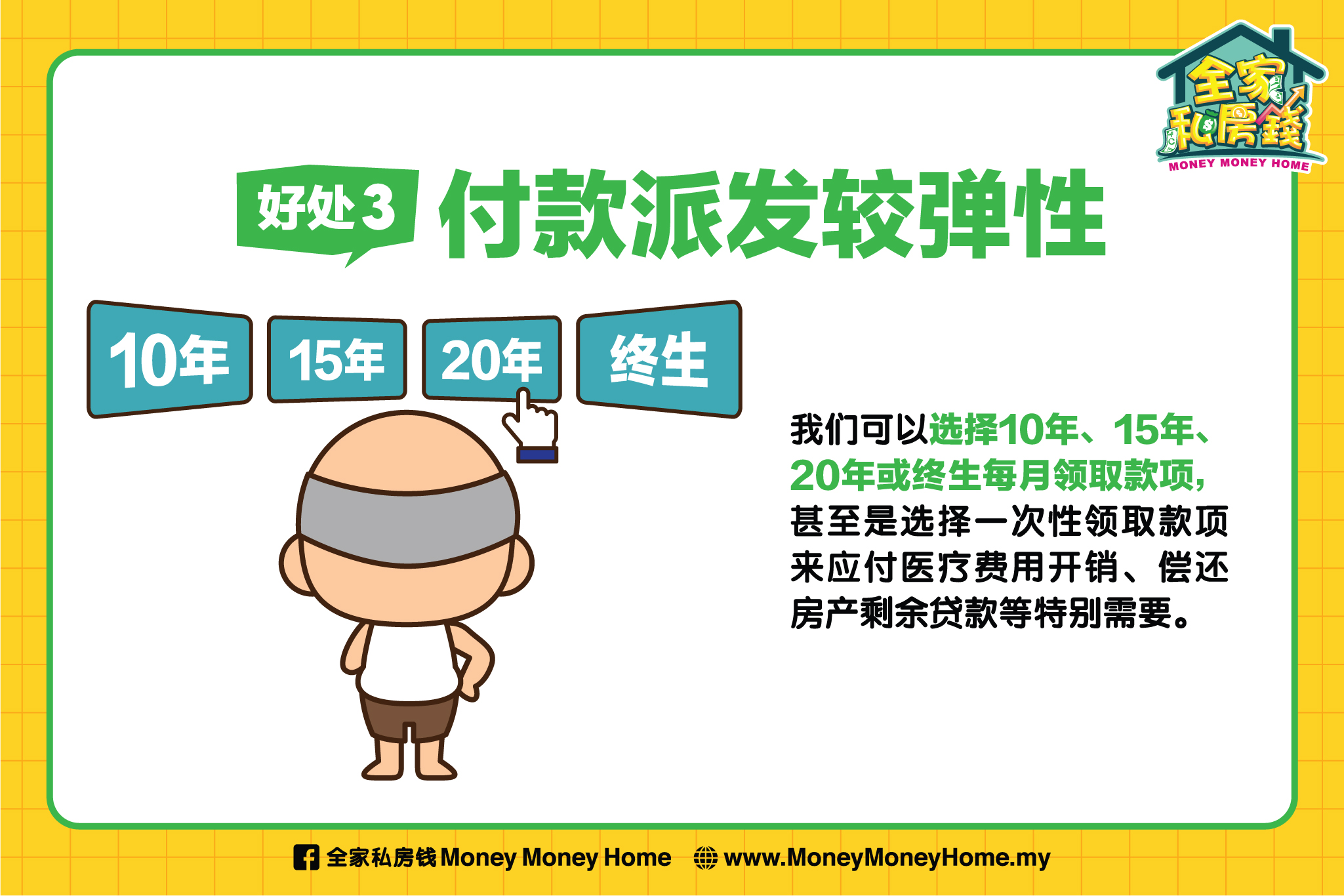

3. 付款派发较弹性

如果选择逆按揭,我们可以选择10年、15年、20年或终生每月领取款项,甚至是选择一次性领取款项来应付医疗费用开销、偿还房产剩余贷款等特别需要。

4.不必支付入场费

与私人退休基金或信托基金等投资项目不同,如果我们选择逆按揭就不需要支付一大笔的管理费、销售费等入场费,非常适合缺钱,但又有房产在手的人士。

1.无法传承资产

和所有东西一样,我们也需要付出才能享受逆按揭带来的好处。不过,你得知道我们当初是将房产当作抵押品来换取养老金,如果你想要将房子继承下去,那你就得一次过还钱给银行才能赎回产权了。

2.費用多多

成功申请逆按揭固然是好,但我们需要缴交的保险费、律师费、手续费等杂费颇多。虽然这些开支不会影响每月付款,但当你去世后,银行在清算本金及利息后,你实际留给继承人的遗产便会大大缩水。不过,如果银行在你退休后脱售产业来偿还贷款,而出售所得少于贷款,欠额的差款将由按揭公司全数承担。

3.利息不便宜

不要以为将房子抵押给银行,就不用付利息了。与大多数贷款一样,逆按揭贷款的利率是根据你从贷款中获得资金多少收取的,而这些费用会每天计算,并每月添加到贷款余额中。

逆按揭固然能为你带来更多的退休金,但正如所有投资产品一样,逆按揭并不完美。逆按揭毕竟是一门生意,参与的银行或金融机构还是得从中赚钱的,接受与否完全胥视你的财务需求。

如果你不愿给银行赚2次钱,那么就请趁早规划退休安排,为自己的将来做好打算。切记,今日踏出的一小步,将会改变你的退休命运。

也许你还想了解:

想要学习怎么安排退休金,或学会怎么投资?欢迎参加2小时免费的价值投资工作坊,赶快点击链接报名吧!