买房的保险概念

居家办公的你,是否已经在物色购买房子?在买房子时,你会看到 MRTA、MLTA和CLTA等字眼,这些都是属于买房的保险。你可能有这种困惑:我已经有保险了,为什么买房还要买保险?

什么是MRTA?

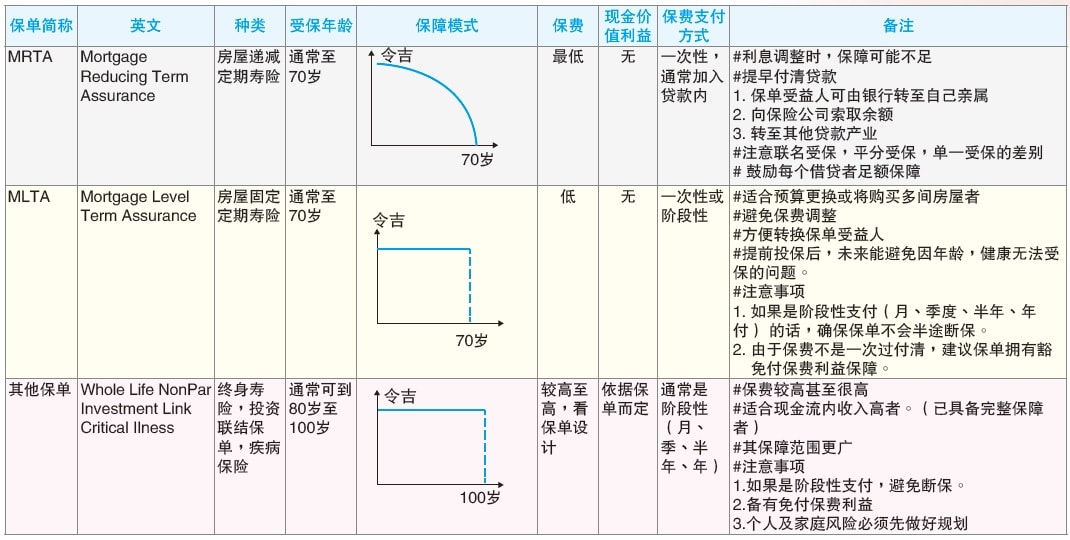

MRTA全名为Mortgage Reducing Term Assurance,俗称“房屋借贷保险”。请注意当中的“Reducing“这个词,我们等下会说到。

假设今天买50万令吉的房子,其中45万令吉是和银行贷款。万一借贷人在偿还贷款期间死亡或者终身残障(Total Permanent Disability),银行就会向保险公司索赔来清除借贷人剩余的款项。

简单来说,就是保险公司会偿还剩下的银行贷款,而借贷人或者家属(受益人)则会得到那间房子。

不过,这里有两个事项要注意:

- 确保MRTA的保额比贷款高。这样MRTA才可以提供充分的保障,否则当借贷人遭遇不测而刚巧MRTA保额比贷款更低的话,房子就会被银行扣着用来偿还所有债务。当事人一毛钱也不会分到,而且分分钟还要另外倒贴给银行,雪上加霜啊~

- 保额会逐渐减少。由于MRTA的保额是和银行贷款金额同步,因此当银行贷款逐渐减少,MRTA的保额也会随着调整。这也是MRTA中”Reducing“的由来(如下图)。

什么是MLTA?

MLTA全名为Mortgage Level Term Assurance,和MRTA虽然只差一个字,但他们之间有着许多差别:

- MLTA可以加保严重疾病(Critical illness),MRTA不能。

- MLTA的保额维持不变(如上图),MRTA的保额则会逐渐下降至零。

- MLTA跟借贷人绑定,MRTA跟房子绑定。如果借贷人提早卖掉房子/偿还完贷款,然后再多买一间房子,他/她可以直接选择用之前买下来的MLTA继续保障自己的银行贷款,反观MRTA则不能,买家重新置产的话就需要买多一次MRTA。

- MLTA的受益人通常是借贷人或其家属,而MRTA的受益人则是银行。

- MLTA的保费比较高,MRTA的比较经济。因此MLTA通常会是分阶段付款,而MRTA则可以一次付清。

什么是CLTA?

CLTA全名为Credit Level Term Assurance,由于是比较新且比较罕见的保险产品,提供这个保险的银行并不多。简单来说,CLTA就是MRTA和MLTA的混合版。

CLTA保费结构更接近MRTA,但具有更大的灵活性,只要你持续缴付保费,你和所爱的人就会持续获得保障,并且可以随时终止。和MRTA一样,CLTA也没有现金价值(Cash Value),退保价值(Surrender Value)也会越来越低。

不过,和MRTA不同,CLTA的保额不会逐渐减少,这点就和MLTA一样。此外,一旦出现死亡或者终身残障,CLTA也会向你的家人支付一次性付款(与MLTA一样)。目前,CLTA的保费比MRTA为贵,但比MLTA来得便宜。

那究竟要买MRTA还是MLTA?

MRTA保费较低,但保障有限;MLTA则提供更多保障,但保费更高。这让很多人难以抉择,以下是小编想到的一些参考点:

- 如果纯粹自住且预算有限,MRTA其实很够用。

- 如果是联名自住有多一点点预算,可以两个人都购买100%的保额,而不是各50%。

- 如果近期内有打算卖出房子,或者是投资房产的常客,那么MLTA比较省心省力。

另外,目前国家银行并没有强制规定借贷人在买房时一定要买MRTA或者MLTA。

不过,对银行来说,他们都希望借贷人在申请贷款时也顺便购买MRTA或者MLTA,因为万一借贷人有什么不测无法偿还房贷,还有保险公司可以帮忙(银行比你更怕你不还钱)。

也因为如此,如果借贷人愿意购买MRTA或MLTA,就意味着更低坏账风险,银行在审批贷款也愿意给更低的利率。

对买家来说,购买MRTA或MLTA不但可以保障自己和家人,也可以得到银行更低的利率配套,何乐不为?

正所谓人算不如天算,有些钱是真的不能省,小心驶得万年船。小编祝大家买房愉快~