每天忙忙碌碌的工作和生活,你有问过自己,为的是什么吗

有为自己设定一些目标?比如5年后,我要储蓄足够的头期

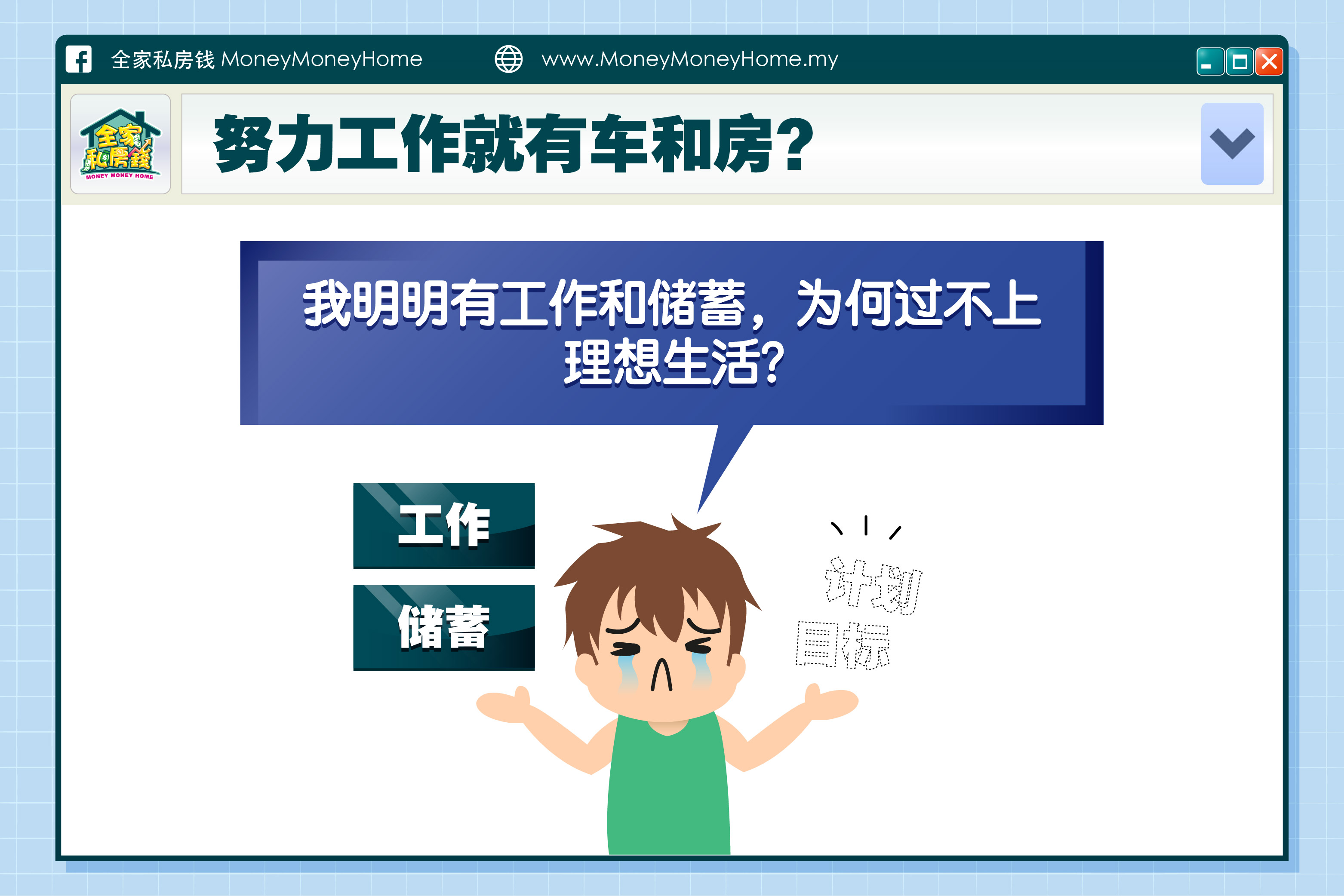

努力工作就有车和房?

许多人,大专或大学毕业踏入社会后,就开始忙忙碌碌的工

可能你会想,只要我努力工作,自然就会储蓄到一笔钱,随

事实真的是如此吗?才不是,因为如果你没有目标,没有规

第一步 —— 设定目标

那么要如何实践自己的未来梦想?

首先,一定要设定目标。

未来总是充满未知数,只有先设定目标(也就是预设一个结

目标要清晰,可以计量且可行,不要虚无缥缈。

来个例子,比如你的目标是5年后要买到第一间家,这样的

要非常清晰,比如5年后,在蕉赖买一间价值RM500,

而且目标要可以计量的,例如5年和RM500,000都

另外,目标要实际,有可能完成的,像“我要一朝醒来成为

接下来,我们来讨论财务上的准备。

有了目标,你就清楚的知道自己有5年时间存钱,首期需要

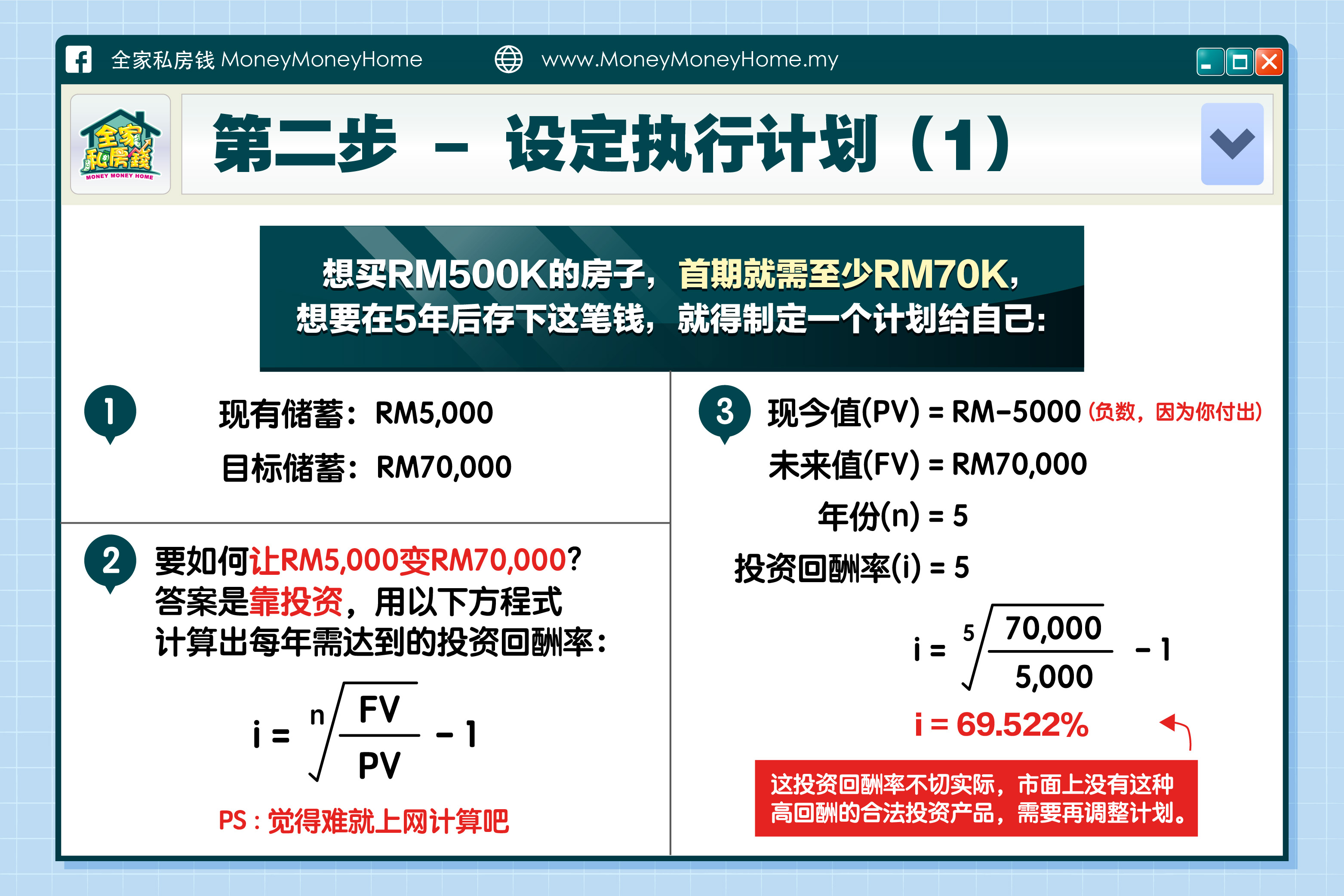

第二步 —— 设定执行计划(1)

知道了自己需要在5年内存到RM70,000。

第二步,就是要制定一个计划给自己。要如何储蓄和投资得

假设你已经工作第三年,庆幸一直都有储蓄。扣掉紧急基金

你的问题就是,要如何把RM5000,在5年内,变成R

可以上网利用一些财务计算机,输入这几个数字:

现今值(PV)=-RM5000 (负数,因为是你今天付出多少)

未来值(FV)=RM70,000

年份(n)=5

投资回酬(i)=?

所以你要寻找的答案是需要多少的投资回酬i,才能达到目

如果只是靠RM5000母金,要达到目标,不太可能,因

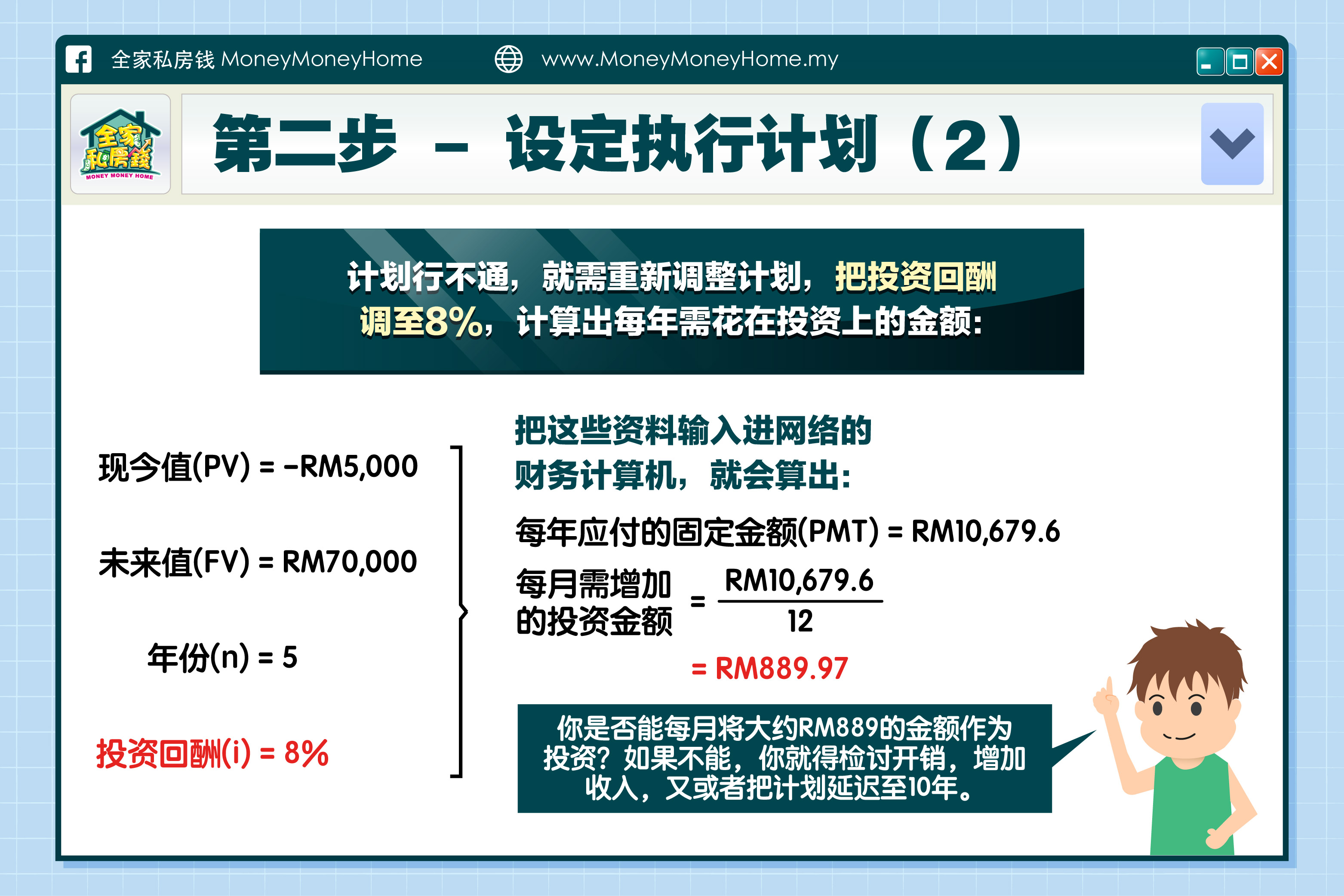

第二步 - 设定执行计划(2)

所以,这时候要重新调整计划。

要做的是,把RM5000投资的同时,每个月也要继续增

现今值(PV)=-RM5000 (负数,因为是你今天付出多少)

未来值(FV)=RM70,000

年份(n)=5

投资回酬(i)=8%(假设你认真学习和寻找高回酬的股

每年应付的固定金额(PMT)=?

答案是每年需要增加投资RM10,679.6,也就是说

有了计划就要马上行动,如果只是想,就是纸上谈兵,没有

如果不能,就要检讨开销。若还是无法,就要增加收入。或

第三步 —— 有舍才有得

我们都知道自己的资源有限,金钱有限,时间有限,所以不

比如预期花时间在吃喝玩乐,减少做这些事情的时间,去学

如果投资方便觉得越来越难,自己可能无法进一步理解,就

钱不够用,就花少点,检讨自己的每月现金流,少喝几杯手

第四步 —— 定期检讨计划

理财是人生无法停止的一门功课。因为会随着时间的过去有

可以每年检讨一次,目标是否仍实际?投资回酬率是否如预

如果再加薪了,是不是可以增加投资额?目标可能更快达成

若检讨时发现情况和预想的差很远,就要从头再分析一次,