【借一间钱=还2间钱?大马房贷怎么算?】

最近,有一位老夫妇还了10年房贷,以为房贷差不多要供完了,谁知道过去10年供的几乎是利息,居然还欠银行80%本金,最终房子还惨遭银行给拍卖!

不想要重蹈这对老夫妇的后尘,我们就得搞懂大马房贷是怎么算的,这样才能学会如何还好房贷!

大马房贷怎么算?

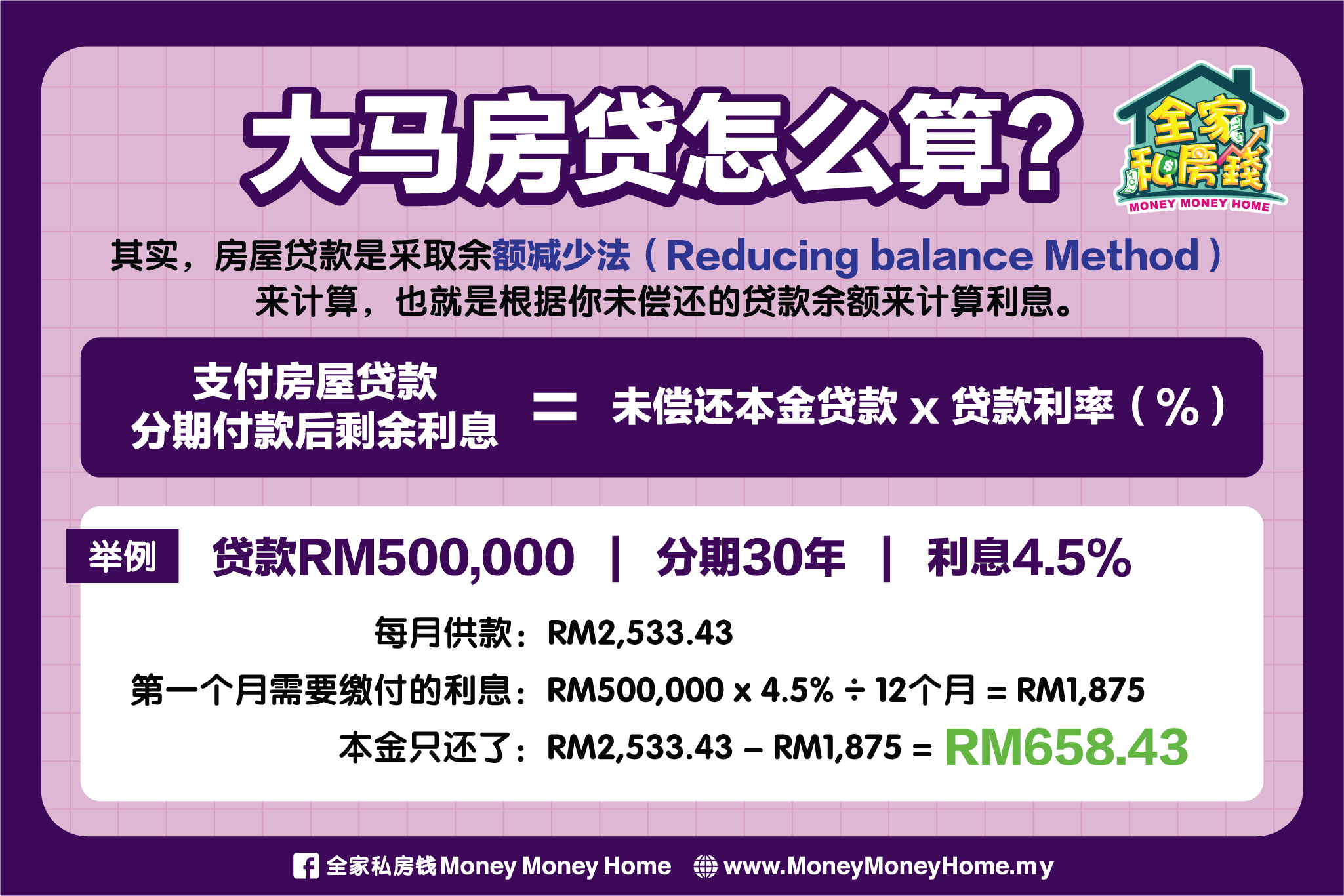

你知道房贷利率怎么算吗?很多人肯定都摇头,只会跟着银行计算出的每月供款金额去偿还房贷。其实,房屋贷款和个人贷款、汽车贷款不同,是采取余额减少法(Reducing balance Method)来计算,也就是根据你未偿还的贷款余额来计算利息。

支付房屋贷款分期付款后剩余利息 = 未偿还本金贷款 x 贷款利率(%)

举例来说,你向银行借贷50万令吉,将分30年期偿还,利息为4.5%,每月供款为2533. 43令吉。你第一个月需要缴付的利息:50万令吉x4.5%x12个月=1875令吉,也就是说你第一个月供款的2533.43令吉中有1875令吉是拿来缴付利息,本金只还了658.43令吉!

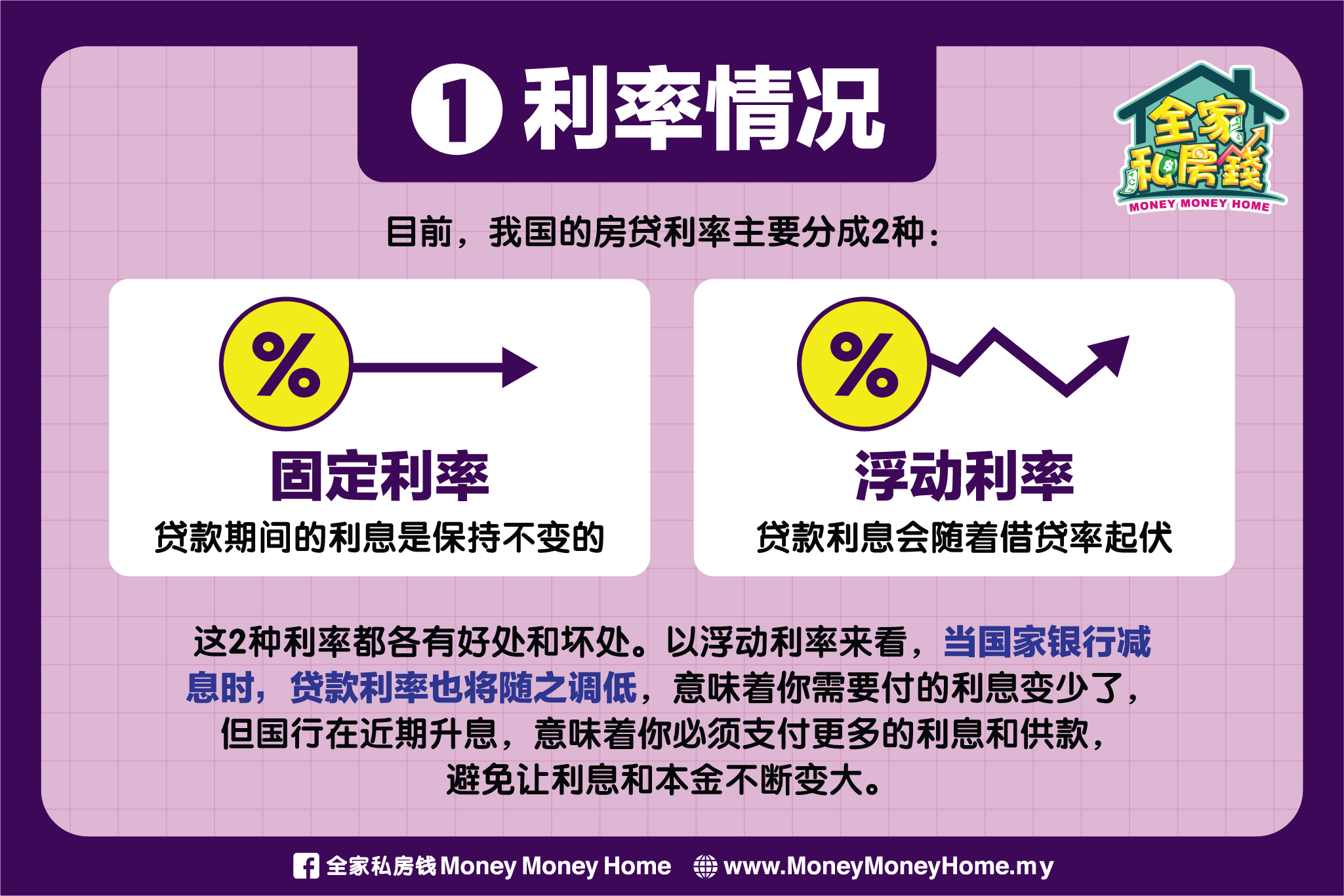

1.利率情况

目前,我国的房贷主要分成固定利率和浮动利率2种:

- 固定利率就是指贷款期间的利息是保持不变的

- 浮动利率的贷款利息则会随着借贷率起伏

这2种利率都各有好处和坏处。以浮动利率来看,当国家银行减息时,贷款利率也将随之调低,意味着你需要付的利息变少了,但国行在近期升息,意味着你需要支付更多的利息和供款,如果你还是按之前的供款缴付,那你很可能未能按时缴付利息,进而让利息和本金不断变大,最终需要拉长供期或提高每月供款才能解决。

因此,有房贷在身的人士,请密切注意国家银行政策利率的起伏,千万别有银行没通知就当没一回事的心态,因为这攸关你的供款和利息支出!

2.贷款种类

马来西亚主要房贷分为3大类,即定期贷款、半灵活贷款和灵活贷款,在计算分歧付款和利息的方式均有不同!

- 定期贷款:有固定的偿还时间表,银行不允许你支付额外供款来减少贷款利息。

- 半灵活贷款:银行允许你支付额外供款来减低房贷利息,甚至可以把额外的款项提领出来。

- 灵活贷款:本质与半灵活贷款相似,银行往往会将你的贷款户头与个人来往账户进行捆绑,并每月自动扣款,额外供款也可提领出来。

如果你的房贷是半灵活和灵活贷款,那么如果你将多余的钱转入账户,就有助于节省房贷利息,甚至是提前付清房贷。

3.不要逾期还贷

逾期偿还房贷不仅会损害你的信贷评分,还会让你的荷包伤上加伤。一旦你逾期偿还房贷,首先银行将会对你征收延迟付款罚金,如果没有按时缴纳罚金,这笔罚金也会纳入本金之中,令你需要偿还的本金和利息越变越多。

更糟糕的是,如果你是迟缴惯犯,银行有权力提高你的房贷利率,到时你需要偿还的房贷和利息将显著增多。

4.定期检查贷款户头

很多人只会每月按时缴付房贷,但却没有定期去查看房贷户头或结单,去确定银行收取的利息与本金偿还速度是否与合约相符。

房贷是所有家庭债务中最庞大的一环,想要尽早摆脱债务纠缠,借贷者就必须仔细审查所有的信息,不要供了一大半,才发现本金根本没少到,那时想要补救也迟了!